泰國工業園區未來發展三大趨勢

预计2025-2027年泰国工业园区土地新销售租赁总额将以每年约4.0-5.0%的速度增长,即每年约7,000莱(通常1莱等于1600平方米)。推动市场的利好因素包括:

1. 世界经济逐步复苏,海外投资者情绪回暖,这将有助于促进出口;

2. 企业为规避可能恶化的地缘政治压力,投资从主要经济体(最明显的是中国)转向东盟地区;

3. 政府支持的基础设施项目(尤其是在东部经济走廊)的建设进度加快

4.旨在促进投资的政府税收和非税收激励措施。工业园区运营商将倾向于转型,提供配备全套现代技术服务的“智能园区”,并在瞄淮与生物循环绿色(BCG)经济相关的工业客户时,更加关注环境问题。供应商还将扩大其业务合作伙伴关系,从而使他们能够更好地为其客户和租户提供全面的服务。

未来可能困扰市场的主要风险因素包括泰国地区同行的吸引力不断增强(这些国家能够提供更多的生产要素),以及泰国相对于亚太地区其他国家的竞争力下降。

01 · 企业可能更倾向于迁入工业园区,且未来主要以买地投资为主

工业园区已经配备了必要的基础设施、公用设施和交通连接。在工业园区开展业务也可能给企业带来经济效益,这样做,有资格获得政府以税收减免或其他形式的投资支持等激励措施。

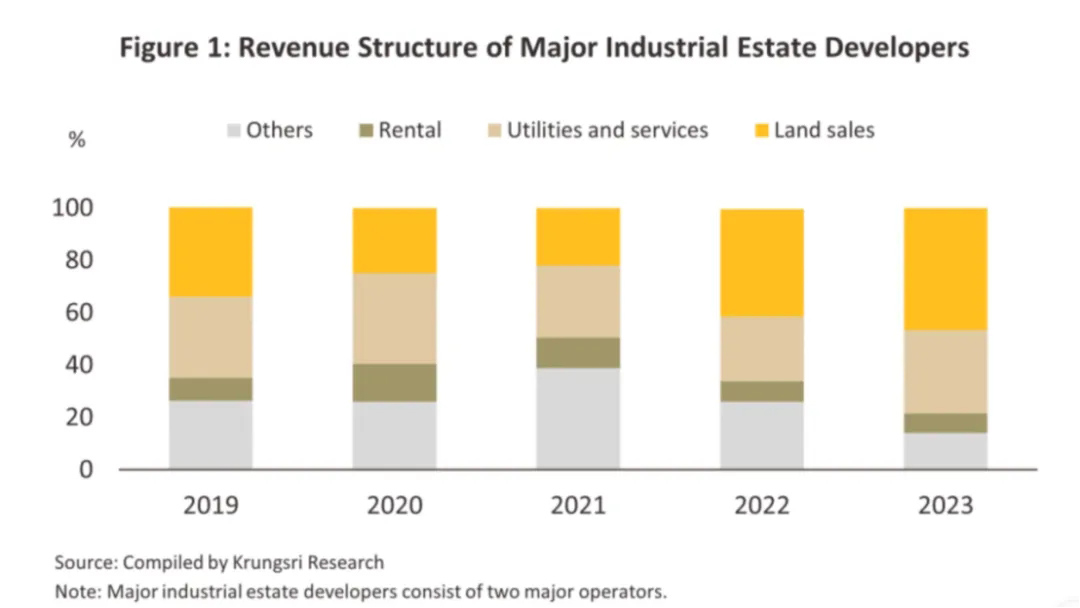

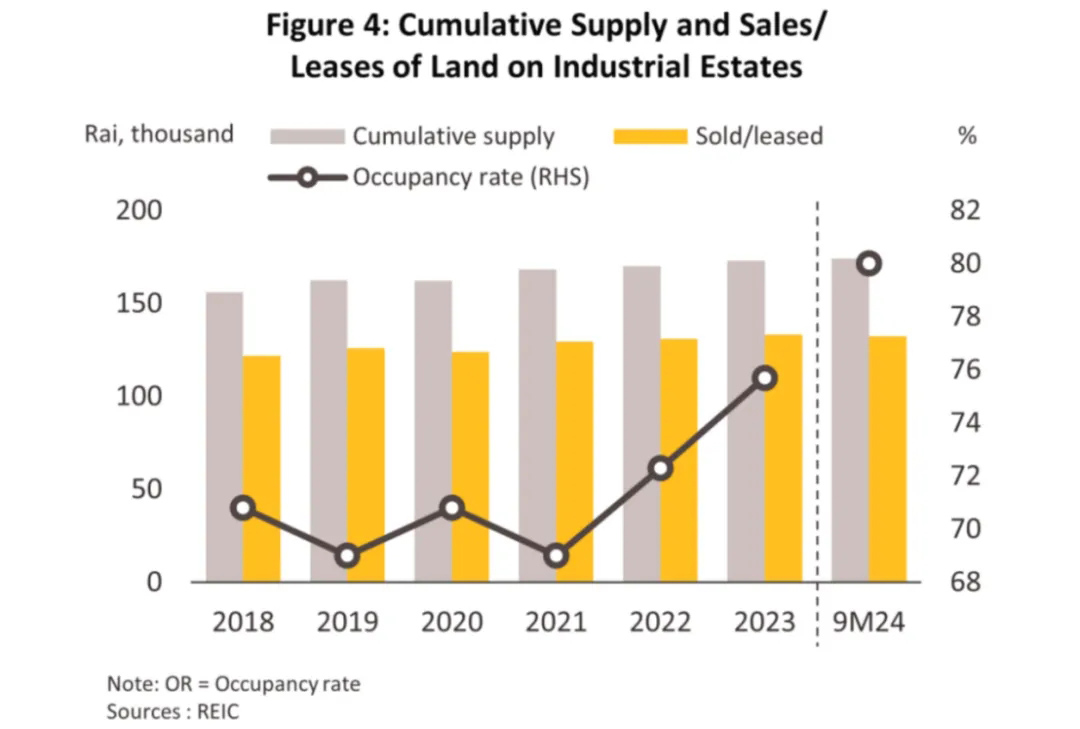

以下数据表示,截至从2019-2023年,园区的收入结构中,卖地的收入比例在不断增加,而租赁的比例有所下降,所以未来更多的泰国投资者倾向于在工业园区自己买地建厂,而不是直接租赁园区的厂房。

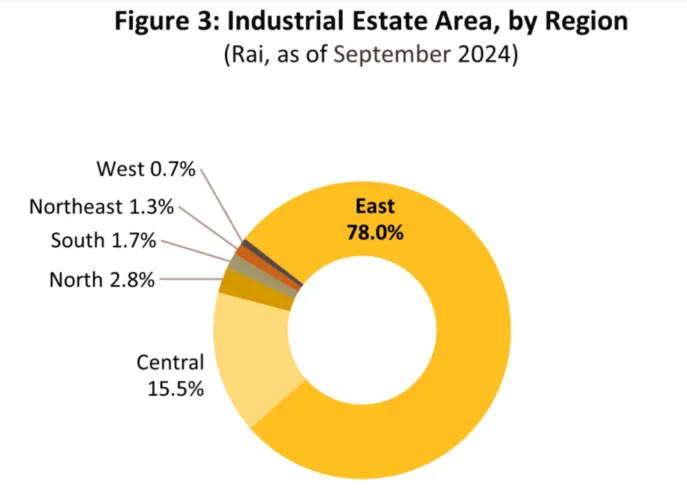

东部工业园区:由于租赁空间需求强劲增长,东部地区运营商的收入增幅将趋于高于其他地区。政府在基础设施方面的投入将推动东部经济走廊在春武里府、罗勇府和北柳府(预计2025年还将新增巴真府)的进一步发展,从而刺激市场发展,进而吸引更多国内外投资者,尤其是泰国政府重点扶持行业的投资者。未来一段时间,由于地价持续上涨以及寻找合适新地点的难度加大,新增空间(包括新建项目和现有园区扩建)的供应将趋于有限。

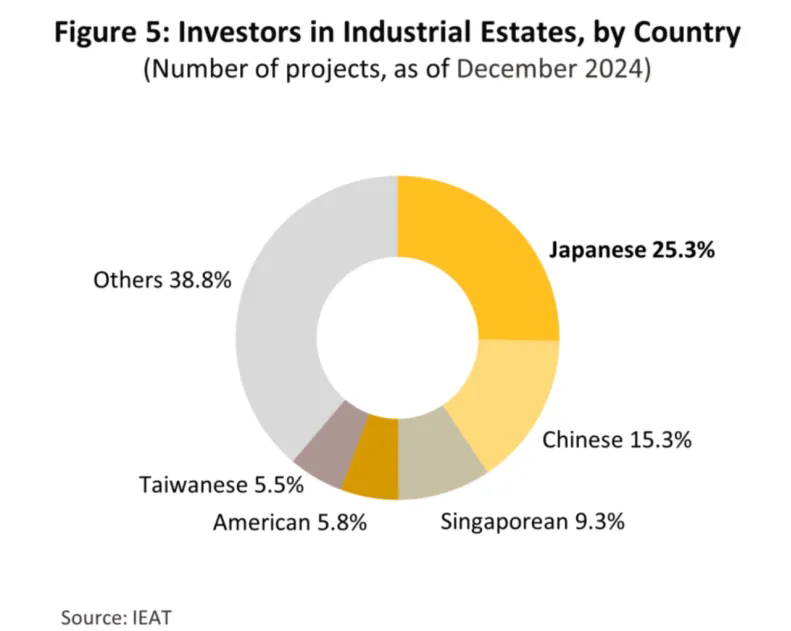

目前,泰国工业园区的主要投资者,为亚洲国家:日本、中国、新加坡、台湾占比超过50%。随着一带一路的政策推行和中美关税贸易战等因素,泰国凭借在东南亚独特的地理位置优势和BOI政策,以及较为成熟的产业链和运输条件以及高教育劳动力,未来越来越多的中资企业会选择泰国,预计未来中国投资者占比将会超过日本成为泰国工业园区第一大投资国。

1. 世界经济逐步复苏,海外投资者情绪回暖,这将有助于促进出口;

2. 企业为规避可能恶化的地缘政治压力,投资从主要经济体(最明显的是中国)转向东盟地区;

3. 政府支持的基础设施项目(尤其是在东部经济走廊)的建设进度加快

4.旨在促进投资的政府税收和非税收激励措施。工业园区运营商将倾向于转型,提供配备全套现代技术服务的“智能园区”,并在瞄淮与生物循环绿色(BCG)经济相关的工业客户时,更加关注环境问题。供应商还将扩大其业务合作伙伴关系,从而使他们能够更好地为其客户和租户提供全面的服务。

未来可能困扰市场的主要风险因素包括泰国地区同行的吸引力不断增强(这些国家能够提供更多的生产要素),以及泰国相对于亚太地区其他国家的竞争力下降。

01 · 企业可能更倾向于迁入工业园区,且未来主要以买地投资为主

工业园区已经配备了必要的基础设施、公用设施和交通连接。在工业园区开展业务也可能给企业带来经济效益,这样做,有资格获得政府以税收减免或其他形式的投资支持等激励措施。

以下数据表示,截至从2019-2023年,园区的收入结构中,卖地的收入比例在不断增加,而租赁的比例有所下降,所以未来更多的泰国投资者倾向于在工业园区自己买地建厂,而不是直接租赁园区的厂房。

东部工业园区:由于租赁空间需求强劲增长,东部地区运营商的收入增幅将趋于高于其他地区。政府在基础设施方面的投入将推动东部经济走廊在春武里府、罗勇府和北柳府(预计2025年还将新增巴真府)的进一步发展,从而刺激市场发展,进而吸引更多国内外投资者,尤其是泰国政府重点扶持行业的投资者。未来一段时间,由于地价持续上涨以及寻找合适新地点的难度加大,新增空间(包括新建项目和现有园区扩建)的供应将趋于有限。

目前,泰国工业园区的主要投资者,为亚洲国家:日本、中国、新加坡、台湾占比超过50%。随着一带一路的政策推行和中美关税贸易战等因素,泰国凭借在东南亚独特的地理位置优势和BOI政策,以及较为成熟的产业链和运输条件以及高教育劳动力,未来越来越多的中资企业会选择泰国,预计未来中国投资者占比将会超过日本成为泰国工业园区第一大投资国。

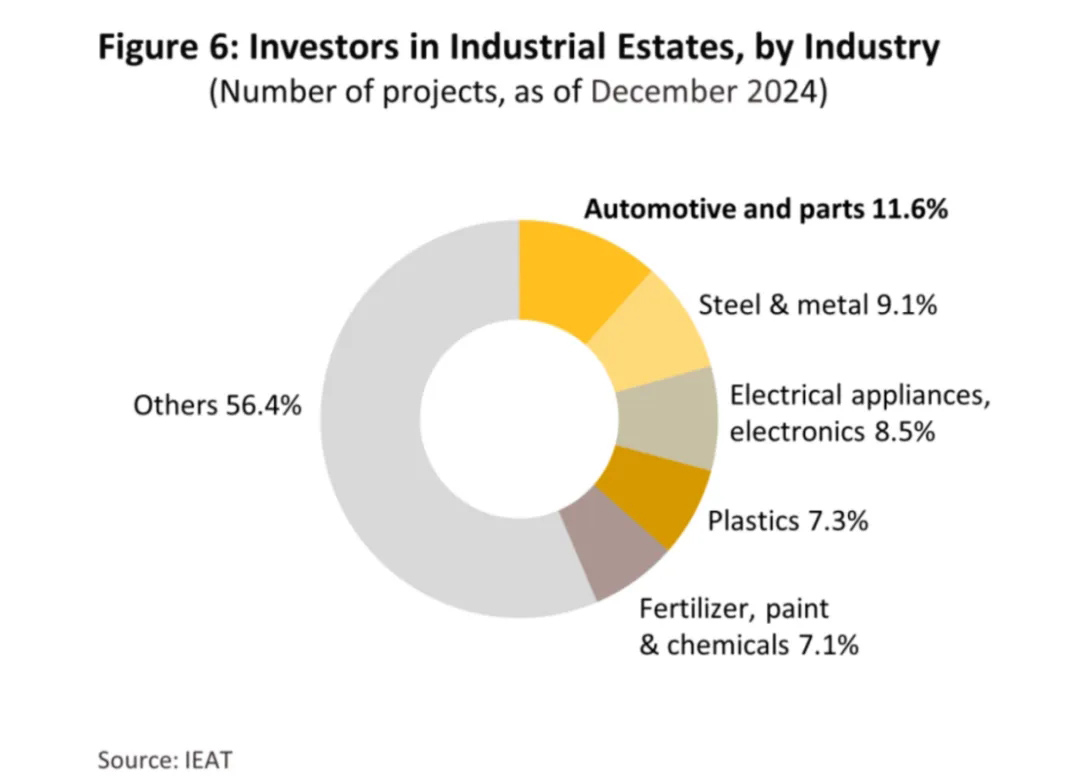

目前泰国工业园区的产业类型依然是以传统的汽车、钢铁、金属冶炼等行业为主。不过随着泰国政府推动行的"泰国4.0"战略,将数字经济作为国家发展重点,出台了一系列优惠政策吸引科技投资,泰国将会从传统的重工业制造业向高精尖科技产业类型转变。随着TikTok、谷歌、亚马逊等科技巨头相继在泰国建立数据中心,BYD在泰国的投资建厂,我们也看到战略已经取得初步的成效。相信不久的将来,更多的高端制造业:如生物制药、新能源汽车、新型储能等行业会落地泰国。